I nostri Partners

Scopri i prodotti distribuiti dai nostri Partner: scrivi il nome del prodotto o seleziona il distributore per trovare il prodotto

Educazione finanziaria e consulenza assicurativa sono aspetti sempre più importanti nel contesto economico in cui ci troviamo. Per questo, come Gruppo siamo in prima linea per promuovere una maggiore conoscenza e sensibilizzazione di queste tematiche anche attraverso #CNPeducation. Con questa rubrica - presente in questa sezione del sito e sulla nostra pagina LinkedIn - vogliamo aiutare a comprendere meglio il mondo delle assicurazioni vita e i suoi prodotti.

Con questa nuova rubrica #CNPEducation vogliamo offrirti ancora più strumenti per proteggere il tuo futuro.

Otto video per spiegare in maniera semplice e chiara le nostre soluzioni e i loro principali vantaggi.

Scopriamo insieme come le polizze LTC (Long Term Care) possono offrire un sostegno concreto per tutelare la propria indipendenza. Guarda subito il video e non rimandare il pensiero a domani…#ConNoiPuoi

Scopri insieme a noi come la polizza TCM (Temporanea Caso Morte) possa essere uno strumento concreto per proteggere il futuro dei propri cari. Guarda subito il video.

Scopri insieme a noi perché ha senso pensare alla propria pensione già da giovani con questo video che parla del PIP (Piano Individuale Pensionistico). Guarda subito il video.

Quando si sottoscrive una polizza assicurativa si firma un contratto che coinvolge diversi soggetti. Chi sono?

CONTRAENTE

È la persona che sottoscrive (e paga) una polizza.

Il trattamento fiscale cambia a seconda che sia persona fisica o giuridica.

Il contraente può essere anche l’assicurato.

ASSICURATO

È la persona fisica assicurata dalla polizza, la cui vita rappresenta «l’oggetto» del rischio. L’assicurato può essere anche contraente.

BENEFICIARIO

È la persona fisica o giuridica scelta dal contraente quando sottoscrive la polizza e può essere sempre modificata (a meno che il contraente non rinunci a questo diritto).

Riceve la somma dovuta se l’assicurato viene a mancare o, nel caso delle polizze di investimento con durata predeterminata, alla scadenza della polizza.

SUGGERIMENTI PER LA SCELTA DEL BENEFICIARIO

Specificare nome, cognome e codice fiscale può rendere più semplice e veloce il pagamento della somma spettante.

Se il beneficiario è un minore, è necessaria un’ordinanza di un giudice tutelare a salvaguardia della somma a lui destinata.

È l’importo pagato dal contraente per acquistare la polizza e/o per effettuare un investimento di tipo assicurativo. Ci sono prodotti a:

- premio unico

- premi periodici

In entrambi i casi, il contraente può scegliere di fare dei versamenti aggiuntivi se consentiti dalla polizza.

COME FUNZIONANO I DUE PREMI?

E' l'insieme dei documenti relativi al prodotto predisposti dalla Compagnia e consegnati al Contraente prima della sottoscrizione del Contratto. Il Set informativo è pubblicato anche sul sito della Compagnia e comprende:

KID

Documento sintetico che contiene le informazioni chiave che permettono al contraente di prendere decisioni consapevoli in merito al suo investimento.

DIP/DIP AGGIUNTIVO

Documento informativo precontrattuale che contiene informazioni integrative sul prodotto per dare una visione chiara al cliente, incluso diritti e obblighi contrattuali.

CONDIZIONI DI POLIZZA

Fascicolo che contiene le principali caratteristiche di prodotto.

PROPOSTA

Documento con il quale si forma il Contratto e che, insieme alla lettera di conferma, ne attesta il perfezionamento.

È un contratto con cui la Compagnia assicurativa si impegna a pagare ai beneficiari della polizza un capitale o una rendita al verificarsi di determinati eventi legati alla vita di una persona (l’assicurato).

QUALI BISOGNI COPRONO LE POLIZZE VITA?

PROTEZIONE

per tutelare i propri cari o il proprio business in caso di gravi imprevisti – come la morte o una grave malattia.

RISPARMIO e INVESTIMENTO

per accantonare disponibilità future o per gestire i propri patrimoni in funzione del profilo di rischio e dell’orizzonte temporale.

PREVIDENZA

per integrare la previdenza obbligatoria e assicurarsi anche in futuro uno stile di vita in linea con le proprie necessità.

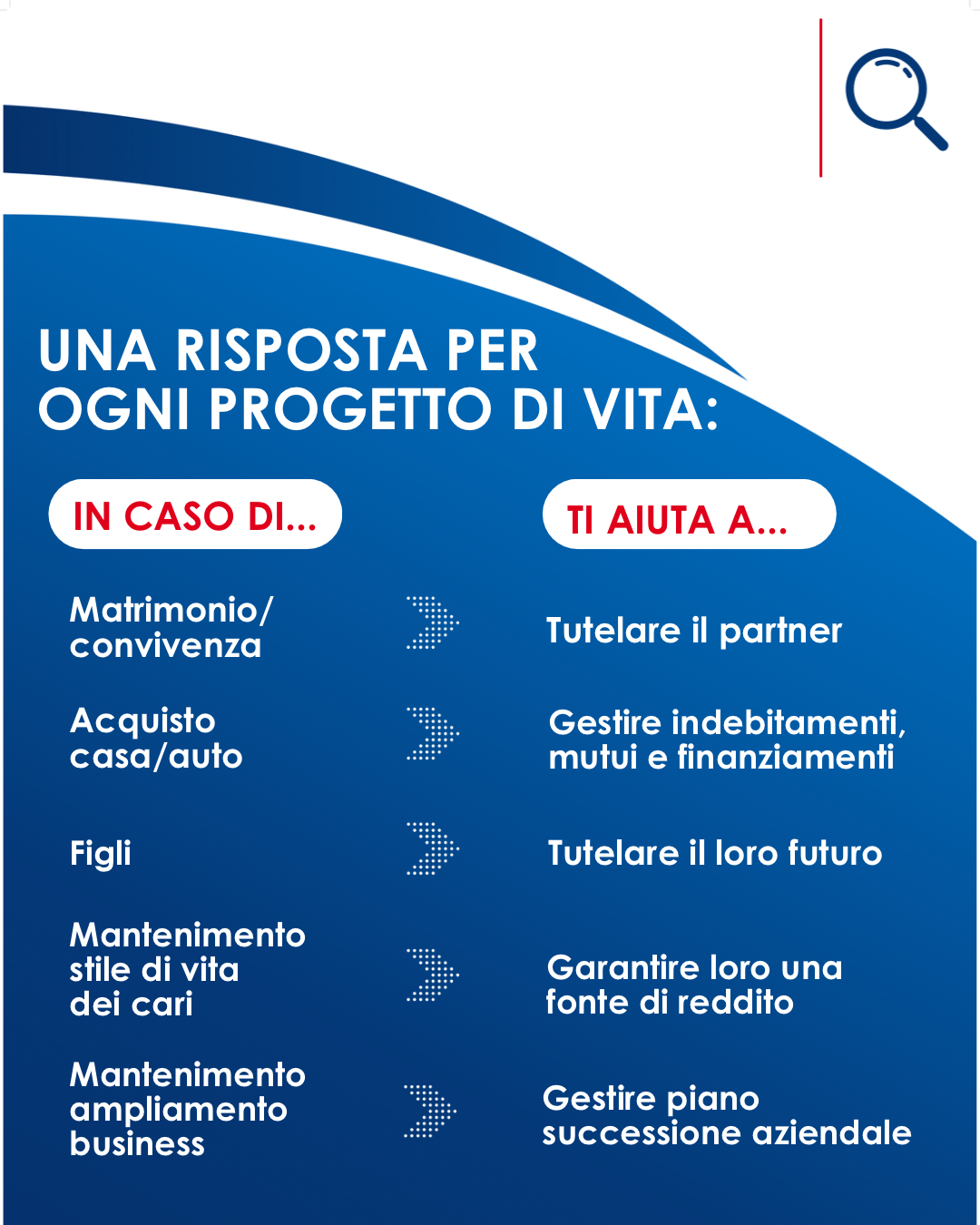

È un prodotto assicurativo che prevede il pagamento del capitale assicurato in caso di gravi imprevisti della vita, come il decesso, l’invalidità o la malattia grave.

A COSA SERVE?

Queste soluzioni assicurative servono a proteggere il tenore di vita dei propri cari o la solidità del proprio business in caso di eventi imprevisti che possono compromettere la capacità di produrre reddito o di rispettare eventuali impegni debitori.

Scopri di più in questa immagine

È una particolare forma di assicurazione sulla vita strutturata come un piano di accumulo del risparmio: durante l'età lavorativa il cliente costruisce un "salvadanaio" previdenziale a cui potrà attingere, come rendita vitalizia, una volta in pensione.

PERCHÈ SCEGLIERE UN PIP?

È una gestione finanziaria separata da ogni altro patrimonio della Compagnia. Viene utilizzata per investire i capitali che alimentano le polizze vita con l’obiettivo di proteggere i risparmi dei clienti.

QUALI SONO I VANTAGGI DI UNA GESTIONE SEPARATA?

Una Gestione Separata con fondo utili accantona le plusvalenze nette per redistribuirle in momenti di mercato meno favorevoli. In pratica, quando il valore di vendita di un titolo o di altri asset inclusi nella gestione è aumentato rispetto al momento dell'acquisto, l’extra valore viene accantonato nel “fondo utili”.

Questi utili devono essere redistribuiti ai clienti entro 8 anni, come previsto da regolamento della Gestione, per garantire una stabilità di rendimenti anche in situazioni di mercato meno favorevoli.

Questo permette di gestire la volatilità del mercato, offrendo tranquillità sia in termini di performance che a livello emotivo.

CNP Spinnaker è la Gestione con fondo utili di CNP Vita Assicura ed è attualmente presente nei prodotti “DUO” in combinazione con le Gestioni Separate tradizionali della Compagnia.

Il fondo utili è un’opportunità che consente alla Compagnia di avere maggiore controllo sul rendimento annuo della Gestione Separata, consentendo di stabilizzare i rendimenti nel medio-lungo termine e affrontare al meglio la volatilità di mercato.

Acronimo di Insurance Based Investment Products, si tratta di prodotti di investimento assicurativo, come ad esempio una Multiramo o una Unit Linked, il cui controvalore è esposto all’andamento dei mercati.

È un prodotto di investimento assicurativo legato all’andamento dei mercati. Il cliente acquista delle unit - quote di fondi - alla ricerca di migliori opportunità di mercato, consapevole che l’investimento potrebbe registrare rendimenti positivi o negativi.

Le unit linked possono essere a:

Profilo di rischio

Il cliente può scegliere come comporre il suo portafoglio fondi in base al proprio profilo di rischio. I fondi unit linked sono diversificati per profilo di rischio in base alla tipologia di asset class scelta, che può andare dai fondi obbligazionari ai fondi azionari. Inoltre sono molto diffuse anche le unit linked con garanzia di protezione del capitale che limitano la perdita massima del premio investito.

È la soluzione assicurativa di risparmio e investimento che abbina la stabilità della Gestione Separata (Ramo I) alla dinamicità dei mercati finanziari (Unit Linked – Ramo III), scegliendo tra fondi interni o esterni.

PERCHÉ SCEGLIERLA?

La polizza multiramo può rappresentare allo stesso tempo una soluzione di risparmio e un’opportunità di crescita del capitale.

QUALI SONO I VANTAGGI?

COME FUNZIONA?

La polizza multiramo si caratterizza per un’allocazione dinamica degli asset: alla decorrenza il premio viene ripartito tra gestione separata e unit linked secondo le combinazioni stabilite nel contratto. Potrai modulare il tuo investimento tramite operazioni di sostituzione (switch) tra le due componenti, a seconda del tuo profilo di rischio.

ETF: Acronimo di Exchange traded fund, termine con cui si identifica una particolare tipologia di fondo di investimento o SICAV. Gli ETF hanno due caratteristiche peculiari: sono negoziati in borsa come un titolo azionario e hanno una gestione passiva, ovvero il loro andamento è strettamente correlato a quello del loro indice di riferimento (benchmark).

FIA: Acronimo di Fondo interno assicurativo. È un fondo di investimento per la gestione delle polizze unit linked la cui costituzione e gestione sono in mano alla Compagnia stessa.

OICR: Organismi di investimento collettivo del risparmio ai quali il contratto di polizza è direttamente collegato. Per OICR si intendono tutti i fondi comuni di investimento e le SICAV, vale a dire gli investitori istituzionali che gestiscono patrimoni collettivi raccolti da una pluralità di sottoscrittori.

E' un'operazione predisposta dal contraente per modificare la suddivisione del capitale maturato nella gestione separata e nel fondo interno o esterno collegati al contratto. La sostituzione determina il passaggio da un’allocazione a un’altra oppure il ribilanciamento al fine di ripristinare le percentuali iniziali di ripartizione.

In tema di investimenti, ogni cliente ha esigenze specifiche che guidano la scelta verso la soluzione più adatta al proprio profilo di rischio e al rendimento atteso.

Ad esempio, il mercato delle multiramo offre diverse modalità di gestione per rispondere al meglio ai vari profili degli investitori.

UNA TIPOLOGIA PER OGNI PROFILO

Statica – prevede combinazioni predefinite tra Gestione Separata e fondi di investimento

Dinamica – consente un investimento graduale nei mercati per effetto di switch automatici dalla Gestione Separata ai fondi

Protetta – beneficia di una protezione finanziaria giornaliera che cresce all’aumentare del valore della quota del fondo

Ricorrente – soluzione flessibile a versamenti ricorrenti che permette di selezionare l'importo del premio, durata e frequenza di pagamento

Acronimo di Net Asset Value, è il valore unitario della quota/azione di un fondo interno assicurativo.

Il valore della quota è determinato dividendo il valore del patrimonio netto del fondo interno assicurativo per il numero delle quote/azioni in circolazione alla data di riferimento della valorizzazione.

In pratica indica all’investitore quanto dovrebbe pagare per l’acquisto di nuove quote di un fondo assicurativo, o potrebbe ricevere se le vendesse.

Acronimo di Asset Under Management, indica il patrimonio gestito da un fondo, una società di gestione del risparmio o altra tipologia di società finanziaria.

Una polizza vita è considerata "dormiente" quando si è verificato l’evento assicurato (decesso dell'assicurato/scadenza della polizza) e non viene pagata ai beneficiari perché la Compagnia non riceve la richiesta di liquidazione oppure non ha abbastanza informazioni per rintracciarli.

FINO A QUANDO SI PUÒ CHIEDERE LA LIQUIDAZIONE?

Per legge le polizze possono restare “dormienti” fino a 10 anni dall’evento assicurato; dopodiché il beneficiario non ha più il diritto di richiedere la liquidazione della polizza e la Compagnia deve versare le somme non reclamate all’apposito Fondo istituito dal Ministero dell’Economia e delle Finanze.

COME EVITARE CHE LA POLIZZA RESTI DORMIENTE?

COME VERIFICARE SE SI E' BENEFICIARI DI UNA POLIZZA DORMIENTE?

Sì può sottoscrivere una polizza in qualità di contraente, mentre non può rientrare nel contratto assicurativo in qualità di assicurato – in questo caso si può indicare un soggetto legato all’azienda come l’uomo chiave.

Può inoltre essere beneficiario di una polizza. In questo caso è importante indicare la ragione sociale e la partita Iva del soggetto cui verranno erogati i benefici dell’assicurazione.

QUALI SONO I BISOGNI DELLE PERSONE GIURIDICHE CHE SCELGONO UNA POLIZZA DI INVESTIMENTO?

Una persona giuridica sceglie una soluzione assicurativa di investimento per:

QUALI SONO I BISOGNI DELLE PERSONE GIURIDICHE CHE ACQUISTANO UNA POLIZZA DI PROTEZIONE?

Una persona giuridica sceglie una polizza protezione per tutelare il proprio business in caso di gravi imprevisti come la morte della persona chiave dell’azienda. In questo modo può:

Acronimo di Principal Adverse Impacts, sono gli impatti più significativi delle decisioni d'investimento sui fattori di sostenibilità in relazione a questioni ambientali, sociali e di lavoro, rispetto dei diritti umani e anticorruzione.

La loro considerazione implica un sistema di quantificazione (64 indicatori) e rendicontazioni delle esternalità negative causate dagli investimenti.

L'obiettivo? Incoraggiare la riduzione del degrado ambientale o dell'ingiustizia sociale causati dagli investimenti effettuati.

Acronimo di Do No Significant Harm, è il principio secondo cui gli investimenti sostenibili non devono creare forti effetti negativi sugli obiettivi di sostenibilità (mitigazione e adattamento al cambiamento climatico, uso sostenibile e protezione delle risorse idriche e marine, transizione verso l’economia circolare, prevenzione e controllo dell’inquinamento e protezione della biodiversità).

Il rispetto di questo principio è un criterio necessario per valutare se un investimento raggiunge l'obiettivo di investimento sostenibile.

Il Solvency Capital Requirement (SCR) è il requisito di capitale per le Compagnie di assicurazione stabilito da una direttiva dell'UE in ambito assicurativo (Solvency II).

Rappresenta il capitale che le Compagnie devono detenere per poter far fronte ai rischi nell’arco dei 12 mesi successivi relativi agli obblighi presi nei confronti degli assicurati.

L'SCR non può essere superiore al patrimonio netto della Compagnia, cioè la differenza tra attivi e passivi. Il rapporto tra patrimonio netto e SCR è il Solvency ratio. Se questo rapporto è superiore al 100% significa che i fondi propri possono considerarsi sufficienti per coprire il capitale richiesto.

A ulteriore garanzia degli assicurati, vi è la costante supervisione sull'operato delle Compagnie da parte dell'Organismo di Vigilanza. A d esempio, sul fronte del Solvency ratio, nel caso in cui Solvency Ratio vada al di sotto del 100%, il management dell’azienda stabilisce le azioni di rimedio che vengono approvate dal CDA e notificate al Regolatore.

Al di là della soglia minima, alle Compagnie è richiesto di stabilire delle ulteriori soglie di patrimonializzazione legate alla propria tolleranza al rischio che vanno monitorate e rispettate nel tempo.

Mentre l’età anagrafica indica gli anni effettivi che si hanno, quella assicurativa fa riferimento all’età presa in considerazione dalla Compagnia al momento della stipula di una polizza per il calcolo del premio e della prestazione prevista dal contratto.

L'età assicurativa non coincide sempre con l'età anagrafica: essa è ottenuta ipotizzando che l'Assicurato mantenga la medesima età nei 6 mesi che precedono e seguono la data del suo compleanno.

L’età assicurativa può influenzare l’accesso al contratto, il costo della polizza e la copertura offerta.

Le società emettono azioni e obbligazioni per finanziare la loro attività, gli investitori le acquistano per ottenere un rendimento in termini di capital gain e dividendi/cedole. Vi sono però alcune differenze:

AZIONI

Un’azione è una quota del capitale dell’impresa che conferisce all’investitore la qualità di socio.

In quanto azionista, l’investitore si espone al rischio di impresa: il prezzo delle azioni può aumentare o diminuire a seconda delle performance della società e delle condizioni di mercato.

Gli azionisti possono ottenere guadagni sia dai dividendi sia dalla vendita delle azioni a un prezzo superiore a quello d'acquisto. Le azioni sono generalmente considerate più rischiose rispetto alle obbligazioni.

OBBLIGAZIONI

Le obbligazioni sono titoli rappresentativi del debito di una società o ente pubblico, lo strumento nel continuo di finanziamento sul mercato.

In questo caso, l’investitore che acquista un’obbligazione non diventa socio, ma creditore dell’azienda e alla scadenza concordata ha diritto a ricevere il capitale investito e gli interessi.

Tuttavia, la valutazione dell’obbligazione, tra la data di acquisto e quella di scadenza, è esposta a fluttuazioni dovute alle condizioni di mercato e al rischio che l'emittente non possa ripagare il debito (rischio di insolvenza).

La polizza Long Term Care (LTC) è un’assicurazione di ramo IV a Vita Intera che offre un sostegno economico per far fronte a spese derivanti dalla perdita di autosufficienza. Consente infatti di ottenere una rendita vitalizia qualora l'assicurato dovesse trovarsi di fronte alla necessità di ricevere assistenza continua.

I VANTAGGI DI UNA SOLUZIONE LTC

Ecco perché scegliere una polizza Long Term Care può fare la differenza per te e la tua famiglia:

La frode assicurativa è un atto illecito finalizzato a ottenere un indebito vantaggio economico da una Compagnia assicurativa mediante dichiarazioni false, omissioni o simulazioni di eventi dannosi (cfr. articolo 642 del codice Penale).

Può assumere diverse forme, tra cui:

• Falsificazione o esagerazione dei danni in un sinistro

• Simulazione di sinistri inesistenti

• Doppia assicurazione fraudolenta, ovvero stipulare più polizze per lo stesso bene e riscuotere più indennizzi

• Autolesionismo o collusione tra più soggetti per ottenere risarcimenti illeciti”

CNP Risparmio Duo

CNP Risparmio Duo